中国网财经10月30日讯 作为“互联网医美第一股”新氧的控股子公司,武汉奇致激光技术股份有限公司(下称“奇致激光”)的一举一动吸引了市场目光。

近期,由于财务数据需要更新等原因,奇致激光中止了北交所IPO进程。不过,作为新三板的挂牌企业,奇致激光在股转系统已发布了其2024年上半年的财务报告。

从数据来看,奇致激光2024年上半年营业收入为1.46亿元,同比增长4.03%;归母净利润为2741.16万元,同比增长3.82%。不管是相较2023年全年增速,还是2023年上半年同比增速,均有所放缓。

申报稿第一大客户退出前五

中文互联网上流传着这样一个故事,上个世纪90年代,奇致激光创始人彭国红赴美学习的时候,被一款可以提亮除皱、改善毛孔的激光美容仪器所吸引,于是决定将这种技术国产化,最终于2001年通过奇致激光推出中国第一台光子嫩肤设备-强脉冲光治疗仪,还提炼出了“光子嫩肤”这一火爆至今的医美名词。

2015年7月,奇致激光在新三板挂牌;2016年9月,奇致激光因《公开转让说明书》关联交易不完整,2015年半年报关联交易披露不完整等事项,收到湖北证监局的警示函;2017年3月,全国中小企业股份转让系统有限公司对奇致激光采取出具警示函的自律监管措施,对奇致激光董事长彭国红、董秘谈艳采取约见谈话并要求提交书面承诺的自律监管措施,原因是奇致激光前期与关联方发生的资本性支出金额重大,未及时履行信息披露义务,造成关联交易信息披露遗漏。

湖北证监局警示函摘要,数据来源:湖北证监局

2021年,纳斯达克上市公司新氧通过控股子公司收购了奇致激光大部分的股份,成为奇致激光间接控股股东。奇致激光的实控人也由彭国红变为金星,目前金星控制奇致激光87.6%的股权。不过,奇致激光的董事长仍为彭国红,董秘仍为谈艳。

2023年9月28日,奇致激光披露首份北交所IPO申报稿,将产品收入的分类统计口径由“美容设备、泌尿设备、备品备件和维修及技术服务”统一更改为“光治疗、激光手术设备及配件”。另外,关于“光子嫩肤”这一名词,奇致激光申报稿只字未提。

申报稿显示,奇致激光主要从事激光及其他光电类医疗设备的研发、生产、代理及销售,同时向客户提供备品备件销售及维保服务。公司产品包括光治疗设备、激光手术设备及其他,面向皮肤科、泌尿外科和眼科治疗等领域,公司客户主要包括各级医疗机构和医疗器械经销企业。对于奇致激光的上述举动,业内普遍称其去“美”留“医”。

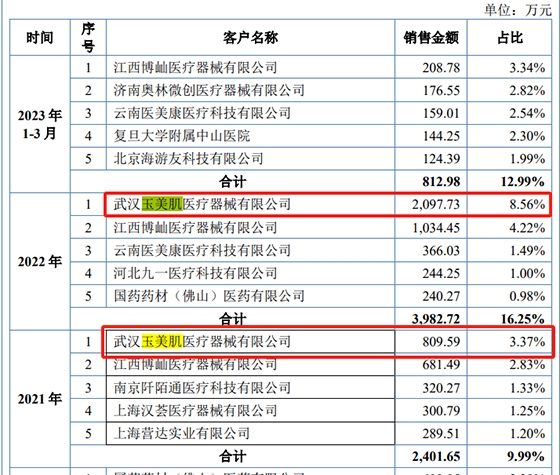

2020年至2022年,奇致激光的营业收入分别为1.8亿元、2.4亿元、2.45亿元。其中2021年和2022年,奇致激光的第一大客户均为武汉玉美肌医疗器械有限公司(下称“武汉玉美肌”),相关金额分别为809.59万元和2097.73万元,占营业收入的比重分别为3.37%和8.56%。

报告期前五大客户摘要,数据来源:申报稿

武汉玉美肌属于贸易商。在贸易模式下,奇致激光通过买断式销售的方式将产品销售给贸易商,贸易商通过商务投标或商业谈判等方式将产品销售给终端客户。根据问询回复函可知,武汉玉美肌2021年和2022年的销售规模分别为1000多万元左右和3000万元左右,与向奇致激光采购规模差异较小。即武汉玉美肌彼时主要销售奇致激光的产品。

国家企业信用信息公示系统显示,武汉玉美肌2020年至2023年年报中,社保缴纳人数均只有1人,并且2020年至2022年实缴资本均为0。

奇致激光对中国网财经表示,武汉玉美肌在医药领域具有丰富的渠道资源,奇致激光一般会根据贸易商客户渠道资源、细分领域客户优势及终端客户开发能力,对合作贸易商进行选择,并建立长期的合作关系,选择其进行合作符合商业逻辑。

需要指出的是,奇致激光对武汉玉美肌的有关收入经历暴涨暴跌。

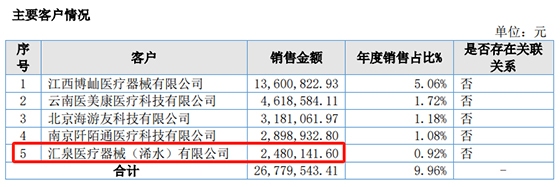

2020年,奇致激光对武汉玉美肌的销售收入仅为38.48万元,而在2021年和2022年,武汉玉美肌却一跃成为奇致激光第一大客户。另外,根据奇致激光在新三板的2023年年报可知,武汉玉美肌在2023年不属于奇致激光前五大客户。即2023年有关金额连248.01万元(编者注:该数据为奇致激光2023年第五大客户的销售金额)都没有,相较2022年至少下跌88.18%。

2023年主要客户情况,数据来源:奇致激光2023年年报

关于2023年全年,有关武汉玉美肌收入为何暴跌,奇致激光在年报中并没有提及。不过,在更新版的问询回复函中,奇致激光表示,2023年前三季度,下降幅度较大,是由于武汉玉美肌的销售资源在2021年和2022年集中兑现所致。

这里有一个疑惑,销售资源具体包含哪些?为何销售资源集中兑现后,贸易商武汉玉美肌便“落榜”?

今年上半年业绩增速放缓

2024年上半年,奇致激光营业收入为1.46亿元,同比增长4.03%;归母净利润为2741.16万元,同比增长3.82%。而2023年上半年,奇致激光营业收入同比增长17.49%,归母净利润同比增长48.89%。另外,2023年全年,奇致激光营业收入同比增长9.64%,归母净利润同比增长34.85%。

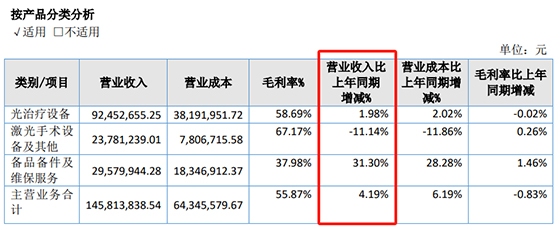

奇致激光2024年上半年不管是相较2023年全年增速,还是2023年上半年同比增速,均有所放缓。按产品来看,奇致激光最主要产品光治疗设备2024年上半年的收入仅同比增长1.98%,为9245.27万元,并且该产品的毛利率有所下降。

主营业务摘要,数据来源:奇致激光2024年半年报

光治疗设备一般使用特定波长的光来治疗各种疾病的医疗设备,作用于人体体表、体腔表面等浅层组织,其工作原理是基于光的生物学效应,如光化学作用、光生物刺激作用或选择性光热作用达到预期治疗目的。

奇致激光2024年上半年激光手术设备及其他的收入为2378.12万元,同比下降11.14%。激光手术设备通常使用高功率的激光来进行精确的手术操作,其治疗方式包括切割、烧灼或气化组织等,该类设备通常用于一次性的治疗或外科手术。

奇致激光剩余主营业务则主要是备品备件及维保服务,该业务收入2024年上半年同比增长31.3%,为2957.99万元。

这里好奇一个点,设备收入增长较慢,备品备件及维保服务增长较快,是否意味着,奇致激光离“存量时代”更近一步?

关于主要竞争对手,奇致激光在申报稿中列举了四家,分别是科医人(Lumenis)、以色列飞顿(Alma Lasers)、赛诺秀(Cynosure)、吉林科英。其中是全球较大的光与医疗激光公司,也是光子技术的先驱和领导者,具备较强的技术研发能力和丰富的“光” 技术及产品线,产品覆盖临床医疗到皮肤治疗、外科、眼科等重要领域。

炒股配资之家拥有经验丰富的专业团队,为投资者提供全方位、一对一的咨询服务。团队成员均具备深厚的金融知识和丰富的实战经验,能够根据投资者的风险承受能力和投资目标,量身定制配资方案,最大程度保障资金安全。

资料显示,2024年,科医人的M22铂金蓝超光子获NMPA批准上市,并于第二季开始在国内生产。此外,科医人最新光子嫩肤产品Stellar M22也于2024年9月获进口医疗器械注册,该产品被称为第八代M22。

据国家药监局显示,截至2024年9月,共有10多款进口强脉冲光治疗设备获批,包括科医人、飞顿等企业的产品,主要来自美国、以色列、韩国等国家。

另外,10月9日,科医人与美团医药健康签署战略合作协议,双方将围绕科医人旗下系列产品探索联合发行的新模式,在供应链数字化升级和品牌营销等方面开展全面合作,为用户提供更好的变美服务。

在主要竞争对手不断发力的情况下,奇致激光会受到怎么样的影响?

科医人与美团医药健康签署战略合作协议

申报稿显示,目前A股上市公司中尚无与奇致激光主要产品相似或主营业务处于同细分领域的可比公司,奇致激光基于产品能量原理、下游客户类型、产品注册证类型及技术原理类似等标准选取出4家同行业可比公司分别为澳华内镜、()、()和()。

需要指出的是,相较这4家同行业可比公司,奇致激光不管是研发费用、研发费用率还是研发人员学历均有所逊色。奇致激光2023年研发费用仅为1887.63万元,而4家同行业可比公司的平均值为2.43亿元,最低的也有8246.8万元,为奇致激光的4.37倍;奇致激光2023年研发费用率为7.02%,而4家同行业可比公司的平均值为13.93%,且均比奇致激光高。

另外,截至2023年年末,奇致激光研发人员为38人,占比为12.58%。而4家同行业可比公司的平均值为19.77%,且只有福瑞股份比奇致激光低0.35个百分点。

并且,奇致激光38名研发人员中,硕士学历为3人、博士学历为0人,合计占比仅为7.89%。而福瑞股份2023年年末的86名研发人员中,学历在硕士及以上的为49人,占比为56.98%;澳华内镜2023年年末研发人员中,学历在硕士及以上的占比为29.61%;三诺生物和开立医疗尽管信息不完全,但有关占比最低分别也有19.93%和48.2%。

值得一提的是,奇致激光 2023年年报和2024年半年报显示,奇致激光与控股的美股上市公司新氧间并无关联交易。

对于新氧部分关于奇致激光的正面宣传,是否变相节约了奇致激光的宣传费用?奇致激光向中国网财经表示,新氧作为医疗美容互联网信息服务平台,会收集整合目前国内外广大医疗美容行业的经营者及设备厂商的信息,奇致激光作为国内从事激光及光电医疗设备的龙头企业之一,产品广泛应用于各类医疗机构深受医师和治疗者的好评,新氧官网收集奇致激光的产品信息属于其业务正常经营行为。通过在新氧网站搜索奇致激光信息发现收录信息数量及内容与其他同类产品信息相比并无明显异常或偏向。

搜索摘要,数据来源:新氧官网